商売と人間

社員もいつかは離反する

- ・社員の離反(離職)についてご説明します。

- ・顧客同様に、社員もいつかは離反していくものです。

- ・引き留めにも限界があり、社員は一定の割合で離反するものと想定しておかなければなりません。

- ・ここでは社員をCVP分析することで、部署ごとの社員1人あたりの損益分岐点を分析します。

- ・不明点あれば問い合わせください。

- ※当サイトで掲載しているデータは適当に作成したものであり、実際のものではありません。

社員をCVP分析する

顧客同様に、社員も一定の期間に一定の割合で低減します。

特に入社直後は労働期間に反比例して離職率は高い傾向にあります。

もし離職までの平均的な期間が損益分岐点より短ければ、経費(採用費・教育費・人件費)を回収できないため、部署として改善しなければなりません。

よって、部署ごとの社員の損益分岐点を求めます(部署ごとに経費が異なります)。

以下、データから損益分岐点を求める手法です。

今回の場合、固定費が採用費と教育費で、変動費が人件費となります。

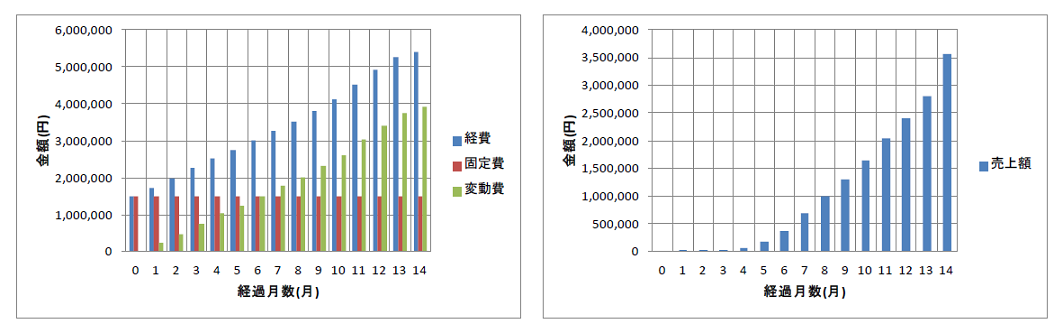

左側のグラフは経費に関するデータで、右側は売上額のデータです。

それぞれ回帰分析することで、以下のような、経費の回帰式と売上額の回帰式が得られます。

経費の回帰式(上側の式)において、傾きを変動費、切片を固定費とします。

それら回帰式の交点を損益分岐点とします。

まとめると以下の手順のようになります。

【手順1】経費に関するデータを集計し、回帰分析する。

これにより、以下のような回帰式を得る。

y = ax + b

※aが変動費であり、bが固定費である。

【手順2】売上についても同様にデータを集計し、回帰分析し、回帰式を得る。

【手順3】手順1で得た回帰式と手順2で得た回帰式の交点を求め、損益分岐点とする。

営業と開発における社員の損益分岐点

以下、営業と開発における社員1人あたりの損益分岐点を分析した結果です。

まず以下の表とグラフは、営業における損益分岐点の分析の結果です。

損益分岐点は経過月数25ヵ月です。

表は入社後14ヵ月までであり、損益分岐点を超えていない以上、利益はマイナスです。

またグラフより、経過月数に比例して、売上額が経費に近づいている様子が読みとれます。

つまり、営業部の社員は、採用してから2年間は赤字社員だということが分かります。

経費を回収し利益を上げることができるのは3年目以降です。

よって、もし営業部の離職までの平均的な期間が2年以内であれば、改善が必要です。

対して以下の表とグラフは、開発における損益分岐点の分析の結果です。

損益分岐点は経過月数33ヵ月であり、営業部の社員の場合と同様に、表における利益はすべてマイナスとなっています。

グラフも、経過月数に比例して、売上額が経費に近づいている様子が読みとれます。

営業部の社員と比較すると、開発部の社員の方が損益分岐点は遅い傾向にあります。

これは、開発部が、固定費が高いためです。

ただし、変動費の方は低くなっています。

つまり開発部は、社員が長い期間に渡って労働することで、多くの利益が出る構造になっています。