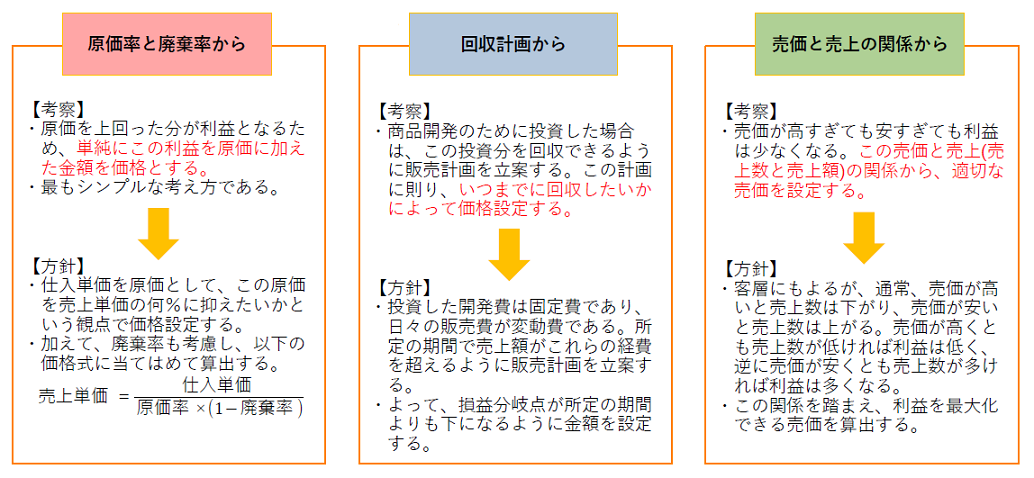

戦略策定へ応用

価格設定

- ・価格設定についてご説明します。

- ・ここでは社内のデータに基づき価格設定します。

- ・不明点あれば問い合わせください。

- ※当サイトで掲載しているデータは適当に作成したものであり、実際のものではありません。

価格設定の仕方

価格設定の仕方として、自社内の要素を参考にする場合と、自社外の要素を参考にする場合があります。

ここでは自社内の要素を参考に価格設定します。

価格設定の仕方として、以下の3つの方針で検討します。

もし、まとめて大量に販売する場合は掛け率を、短納期の場合は特急料金を設定します。

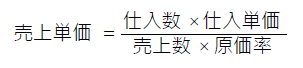

ここで、価格式について補足します。

まず、売上金額に対する仕入金額の割合として原価率があります。

つまり以下の関係が成り立ちます。

そして、金額は数量×単価です。

よって以下の関係が成り立ちます。

式変形すると以下のようになります。

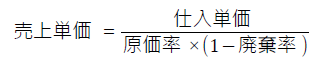

ここで、仕入数≥売上数において、仕入数と売上数の差分を廃棄数と見なします。

そして、仕入数に対する廃棄数の割合を廃棄率と定義します。

すると、さきほどの式は以下のように式変形できます。

これが原価率と廃棄率から価格設定する場合の価格式です。

社内のデータに基づく価格設定

自社内の要素を参考に価格設定するということで、社内のデータに基づき価格設定していきます。

以下、「原価率と廃棄率から」「回収計画から」「売価と売上の関係から」の3パターンにおける価格設定です。

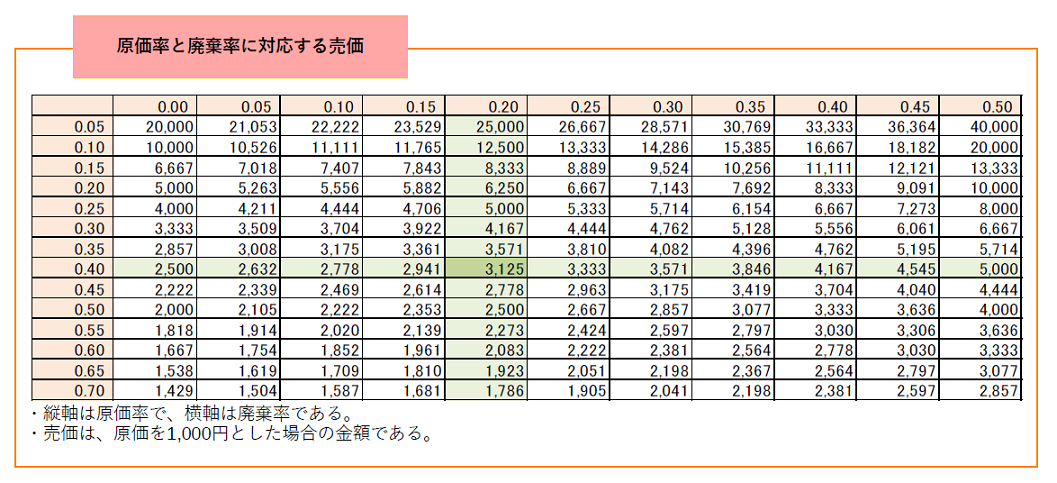

まず、「原価率と廃棄率から」価格設定する場合です。

原価率と廃棄率が定まれば、適切な売価が求まります。

例えば表において、原価率40%、廃棄率20%とした場合の適切な売価は3,125円だと分かります。

もし原価が5,000円であれば、売価を5倍した15,625円が売価となります。

原価率を抑えれば抑えるほど売価は高くなります。

同様に、廃棄率が高ければ高いほど売価は高くなります。

つまり、原価率をどこまで許容し、廃棄率をどれだけ抑えられるかによって、安くできる売価の限界が決まるということです。

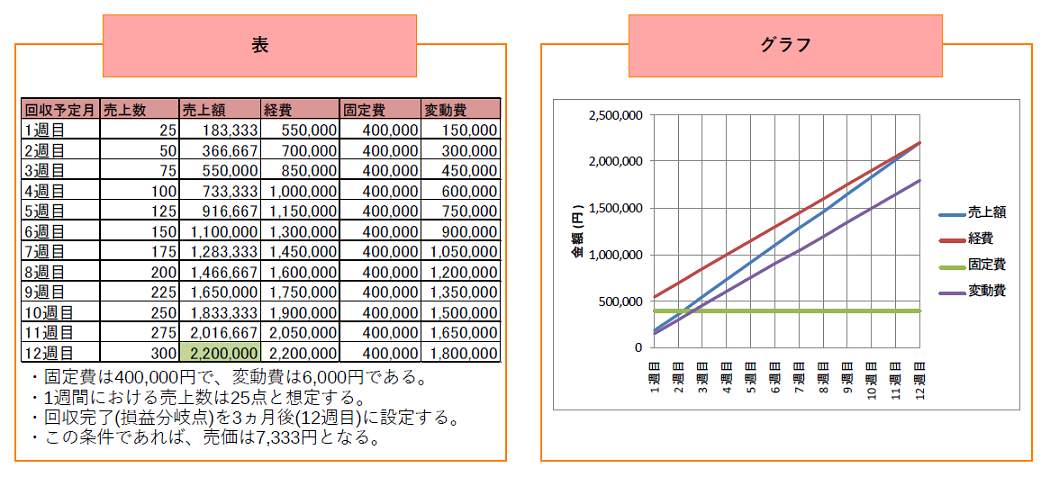

そして以下は、「回収計画から」価格設定する場合です。

とあるアパレルメーカーでは、定期的に新商品を試作しています。

今回、400,000円の製作費を投じ、1点あたりの販売費が6,000円となる商品を開発しました。

季節物で販売期間が5ヵ月間という点を考慮し、回収期間は3ヵ月とします。

および、1週間の売上数は25点と想定します。

この条件で逆算すると、売価は7,333円と導出できます。

ただし、廃棄率は考慮していません。

また、売価が高いと想定通りに売れませんが、そうした点も含め本当に1週間で25点も売れそうか、より詳しく考察することが望ましいでしょう。

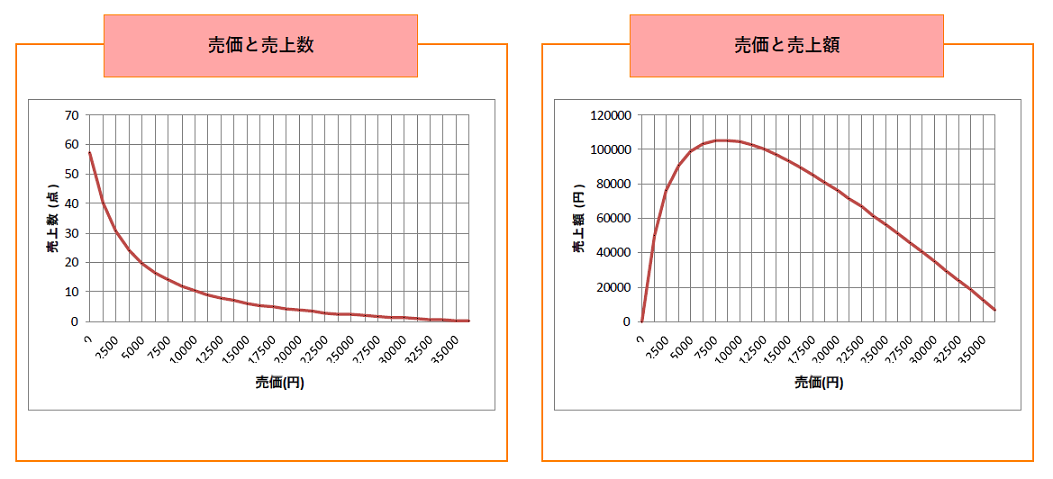

そして以下は、「売価と売上の関係から」価格設定する場合です。

売価と売上数のグラフより、売価が安いと多く売れ、高くなればなるほどほとんど売れなくなっている様子が分かります。

実際はこのような綺麗な変化とはなりませんが、概ね売上数は売価に反比例します。

また、売上額は売価×売上数であることから、上に凸な放物線(右側のグラフ)となります。

売価が安すぎても高すぎても、売上額は少なくなるということです。

この場合、売上額が最大になるのは売価が8,750円のときです。

価格設定する際は、この基準を意識するようにします。