データ解析(手法)

ABC分析

- ・ABC分析のやり方についてご説明します。

- ・Excelのようなスプレッドシートを利用して実際にお試しください。

- ・ABC分析でより踏み込んだ分析を行いたい方は、クラス分けや軸の設定など、やり方を試行錯誤なさってください。

- ・不明点あれば問い合わせください。

- ※当サイトで掲載しているデータは適当に作成したものであり、実際のものではありません。

ABC分析とは

ABC分析することによって、限りある経営資源を有効活用することを念頭に、取り組みの大雑把な方針を決定することができるようになります。

ビジネスにおけるデータ分析というとABC分析が真っ先に取り挙げられるほど、ABC分析はポピュラーな分析手法です。

その名の通り、分析対象をクラスA・クラスB・クラスCに分類することで分析します。

分類することによって考察しやすくなり、具体的な行動に結び付けやすくなります。

もし分類せずに、「○○に対しては××して、□□に対しては△△して、…」などと対象を一つ一つ捉えていては時間が足りません。

ABC分析では大雑把に構成比で分類することによって考察しやすくしているのです。

基本的にABC分析する対象は商品であり、回転率の高い商品の重点的な在庫管理のために行われます。

ですが、ABC分析の応用範囲は極めて広く、店舗の売り場づくりやリスクマネジメント、はたまた、顧客へのアプローチや従業員への対応などなど、幅広く活用されています。

名称は似ていますが、ABC分析と活動基準原価計算(Activity Based Costing)は別物です。

ABC分析のやり方

まず、分析対象とするデータを用意します。

このデータに最低限必要な属性は「識別コード」と「比較値」です。

ただ、分かりやすさのため、「対象の名称」や「単価」や「数量」などもあった方がいいでしょう。

以下、例として、分析対象とするデータの望ましい構成を示します。

商品の場合: 商品コード、商品名、単価、数量、金額

顧客の場合: 顧客コード、顧客名、平均取引金額、取引回数、合計取引金額

社員の場合: 社員コード、社員名、平均付加価値、労働時間、合計付加価値

※これはあくまで例であり、例えば、金額で整列しない場合は、金額はなくてもかまいません。

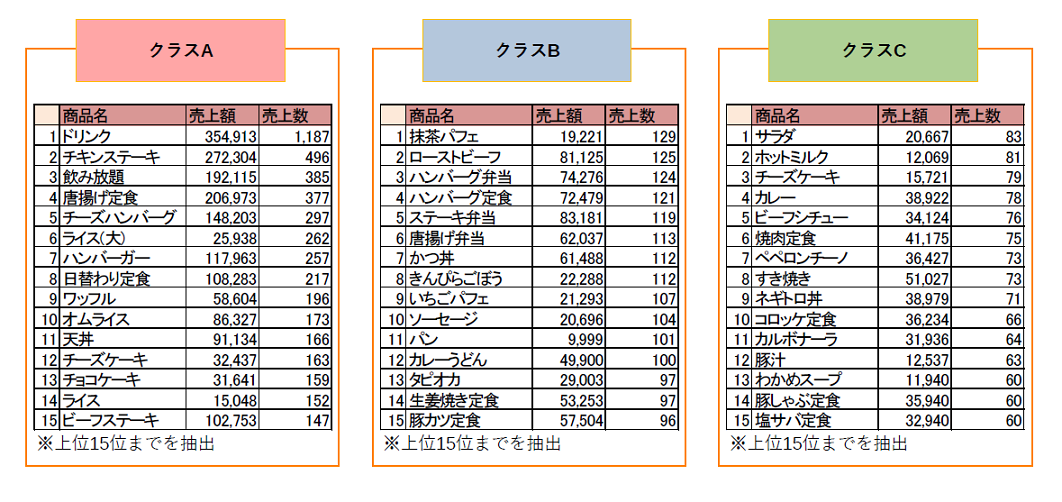

以下、在庫管理のために商品を分析対象とした商品ABC分析(売上数で整列し7:2:1の割合で分類)を例にとって手順を説明していきます。

【手順1】商品の売上データ(いつ何の商品がどれだけ売れたか)を用意します。

【手順2】もし商品に重複がある場合は重複しなくなるようデータを調整します。

【手順3】売上数の降順で商品を整列します。

【手順4】商品ごとに累積売上数を算出します。

【手順5】商品ごとに累積売上数の全体に対する構成比を算出します。

【手順6】上位70%をクラスA、中位20%をクラスB、下位10%をクラスCに分類します。

以上で分析は終了です。

後は、分析された結果に対して、原因の考察と対応を検討していくのみです。

例えば以下のようにします。

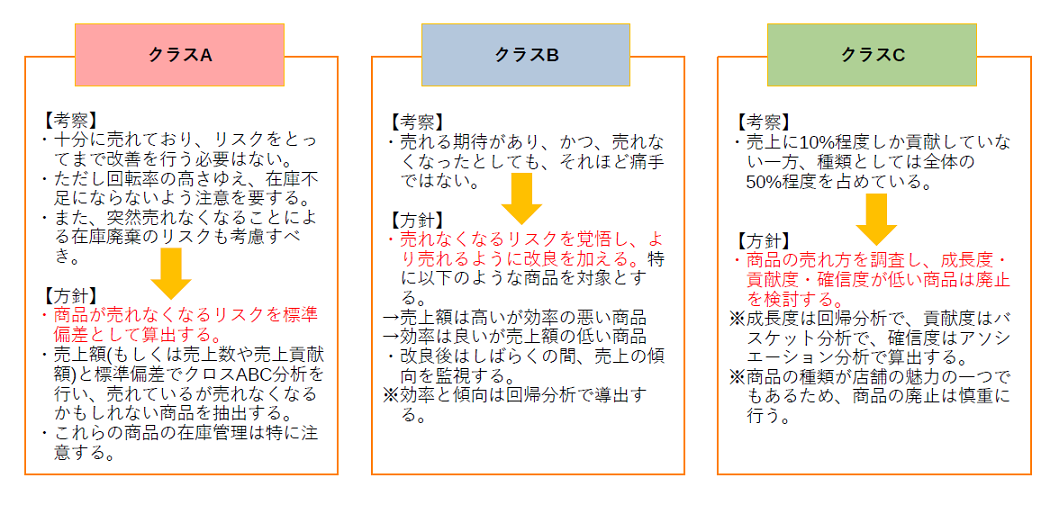

のような分析結果に対して、

のように背景を考察し方針を検討します。

ここでは売上数でABC分析しましたが、売上額で分析したい場合は売上額で整列します。

分類の仕方は同様です。

割合は目的に応じて調整してください。

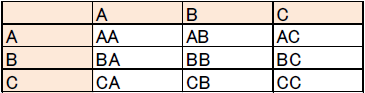

もし「売上額と売上数を同時に見たい」というときは、それぞれのABC分析を順に行い、両方の結果でクラス分けします(クロスABC分析)。

クラス分けが3種類の場合、2つのABC分析をクロスさせると全9クラスになります。

以下のようなイメージです。

ABC分析の特徴

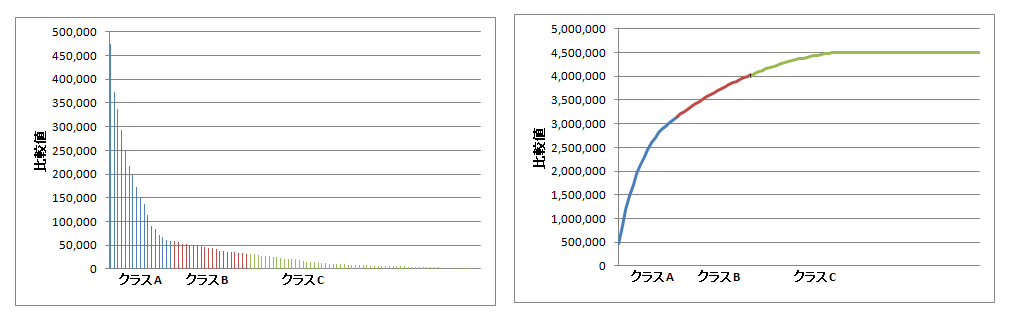

ABC分析では、比率に着目して分析対象を分類します。

これは「全体の8割を占めているのは2割の部分である」とするパレートの法則(80:20の法則)の考え方です。

一般的には、ABC分析の分類は7:2:1の割合に基づいて行われますが、この根拠は正規分布における標準偏差です。

場合によるため、必ずしも7:2:1の割合である必要はありません。

もし7:2:1の割合でABC分析した場合は、構成比は概ね2:3:5になります。

つまり、

クラスA: 売上上位70% → 全体の20%

クラスB: 売上中位20% → 全体の30%

クラスC: 売上下位10% → 全体の50%

となります。

多少の違いはありますが、パレートの法則とあっているのではないでしょうか。

ここから、全体の20%近くの商品が、売上全体の70%以上を売り上げているということが言えます。

またクラスCに着目すると、売上下位10%で全体の50%ということは、「売れていない商品が半分以上、半分近くの商品は売れない商品だ」ということでもあります。

最初はどの商品も売れないところからスタートしたはずです。

今は売れてなくとも後々になって売れるようになる可能性は大いにあります。

それは、長い企業活動を通して、お客様とのやり取りの中で洗練され選択された結果だと言えましょう。

事業者からして、商品に売れる売れないの差があること自体、感慨深いものではないでしょうか。

ABC分析の利点

ABC分析は「整列」し「分類する」だけという非常に単純な分析手法です。

ゆえに分析対象による制約を受けることがほぼなく、幅広く応用することができます。

および、分析に苦手意識のある方でも簡単に実施できます。

分析のための特殊なソフトも必要ありません。

Excelのようなスプレッドシートがあれば、手軽に分析できます。

分析した結果はグラフ化しやすく、結果を一目で把握することもできます。

これにより考察も容易に行えます。

また、ABC分析は「整列」と「分類」しかしない分析手法ですが、「整列」と「分類」はいくらでもアレンジが利きます。

例えば、整列する軸は、一般的には売上額や売上数などですが、独自に算出した指標としてもかまいません。

回帰分析した回帰式の係数としたり、アソシエーション分析した際の関連を示す指数を用いることもあります。

分類の仕方についても同様に、整列した結果を踏まえ、いくらでも自由にアレンジすることができます。

ABC分析は使い方次第でいくらでも強力な分析手法となります。

もっと言うと、他の分析手法の結果を利用してABC分析することもできます。

単純に商品や顧客を対象としてABC分析するのではなく、例えば、顧客をクラスタ分析した上でABC分析することもできます。

または、商品間の関連をアソシエーション分析した上で、関連そのものをABC分析することも可能です。

何か特殊な工程を含む事業者の方や、もっと踏み込んだ分析がしたいという方は、是非ともご自身で研究なさってみてください。

ABC分析の活用例

最後にABC分析の活用列をいくつか挙げておきます。

商品の売上数の推移から商品の対応を判断する:

商品を売上数でABC分析することにより、ニーズの高い商品とニーズの低い商品を明確化できます。

しかしある時点でABC分析しただけでは、その時点での結果でしかなく、今後その商品が売れるのか売れなくなるのかまでは予想できません。

そこで、過去の売上数の推移から成長率を算出し、成長率でABC分析することで、該当の商品の今後を予想できるようにします。

新商品の場合は認知されるまでに時間がかかるため、短期間では成果が出ずとも、成長率が高ければ今後に期待がもてます。

逆に、売上数は高いものの、これまで徐々に売上数が減ってきた商品で成長率も低いとなれば、今後は商品の廃止も検討しなければなりません。

既存顧客へのアプローチの仕方を検討する:

顧客をABC分析することで、売上に貢献している顧客とそうでない顧客を把握することができます。

しかし、売上額が高いからといってコスパも良いとは限りません。

そこで、顧客の要求と報酬からコストパフォーマンスを算出し、売上額と併せてクロスABC分析するようにします。

そうすることで、売上額に改善の余地のある顧客か、コストパフォーマンスに改善の余地のある顧客かを明確化できるようになります。

前者の場合は取引の規模拡大を目指しますし、後者の場合は対応を反省し策を講じなければなりません。

社員へのリソースの割り当て:

日頃から、会社は社員に何らかのリソースを割り当て、付加価値を生み出させるよう努力しているはずです。

しかし、会社のリソースにも限りがあるため、社員全員に望みのリソースを提供することは不可能です。

そこで、社員をABC分析し、適した社員から順にリソースを割り当てるようにします。

ABC分析の基準は単純に貢献度とするのではなく、リソースの意味とそれを活用できる技量を指標に落とし込み、その指標で実施します。

でなければ、貢献度の高い社員だからといって、無意味なリソースを割り当ててしまい、無駄に消費するだけということになりかねません。